税理士事務所に行って「外部エンジニアを社内勉強会に呼ぶサービス」の税金の処理について聞いてきた

最近、会社によっては積極的に外部のエンジニアを講師として招いて勉強会を開いているようです。正直、羨ましい。

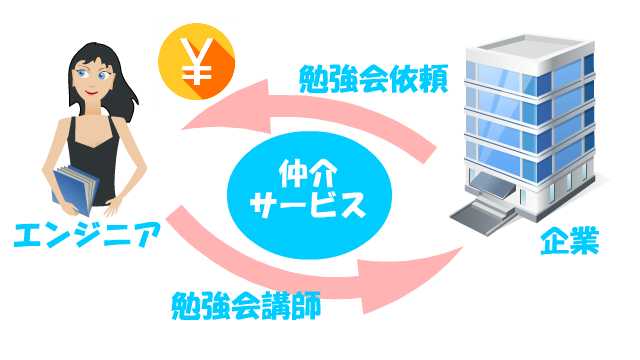

そういった勉強会をどんな会社でも手軽に開けるといいんじゃないかと思い、以下のようなサービスを考えてみました。(考えただけで、まだ作ってないです。) (追記: 2019/1/15 作りました )

他社で素敵な勉強会が開催されていてとても羨ましいので、ぜひ自分の会社が金を出して他社のスターエンジニア招いて勉強会して欲しいと強く願っている。

— リチャード 伊真岡 (@RichardImaokaJP) March 29, 2018

自社は福利厚生(?)アピールになるし、スターエンジニアは懐が潤うし、みんな幸せになれるのでは。

ところでみんなが幸せになりそうなこのサービスですが、大きな問題があります。

税金の処理がめんどくさい。

そうなんです、税金がめんどくさい。消費税、所得税、それから確定申告どうすんの?とか。住民税が増えたら副業としてやった勉強会講師が会社にバレるんじゃないの?とか。

というわけで、今回私は税理士事務所に行って話を聞いてきました。

TL;DR

- 依頼元の会社が考えるべき税金は二つ、所得税の源泉徴収と消費税

- 依頼先の講師役個人が注意すべきは確定申告、雑収入20万円超えたら確定申告が必要

- 残念ながら副業バレを100%防ぐ方法はないけど…

この記事は私が税理士にあって話してきたことをまとめたものですが、記事を書いた後に税理士にレビューを受けたわけではありません。そして私は税の専門家でもありません。情報の正確さには最善を尽くしますが、記事内容に間違いが含まれる可能性があります。

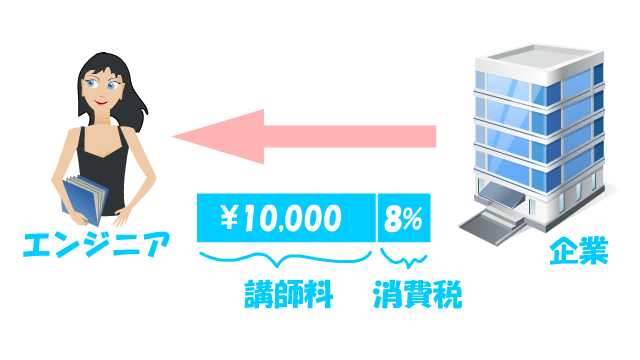

講師料の支払い

この「サービス」は依頼元企業と依頼先講師個人をつなぐ手助けをしますが、契約自体は直接依頼元企業と依頼先講師個人の間で結ばれるという前提で話をします。

消費税

まず、依頼元企業が講師個人に支払いをするときに考えなくては行けないのは消費税です。

例えば講師料(税抜)が10,000円だとしたら、その8%の800円を上乗せしますよね。

「外部講師に講師料を支払い」という取引は消費税の課税対象取引になります。なので勉強会の依頼元企業は消費税を講師に支払わなくてはなりません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

反対に、消費税を受け取る側の講師個人は事業としての売上が1,000万円を超えない限り消費税を納付する必要はありません。このサービスだけで1000万円稼ぐ人はいないでしょうから、もらった消費税分は懐に入れてOK。

他の個人事業と合わせて1,000万稼ぐ人は、もともと1,000万稼ぐつもりの人でしょうから、この記事を見なくても消費税を納税するつもりでしょう。

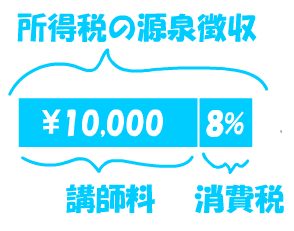

所得税の源泉徴収

次に気にすべきは所得税の源泉徴収です。外部講師は、依頼元企業から雇われてないので、給与を支払っているわけではありません。あくまで講師料の支払いなのですが、それでも講師料は所得として源泉徴収します。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

公的年金等や原稿料・講演料などは、原則として支払の際に源泉徴収が行われます。

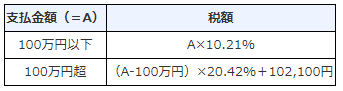

つまり、依頼元企業で講師料に以下の税率をかけて、所得税分を後ほど納付しなければなりません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

ところで、税理士さんに聞いたところ、所得税を「消費税込の金額」に対して税率をかけるか、「消費税抜の金額」に税率をかけるかは企業によってやり方が違うとか…ホントに??そんなこと許したら税額変わるんだけど、私の聞き間違いだったんですかね…?

講師料を受け取る方の講師個人は、所得税に関して特に考える必要はありません。すでに源泉徴収で依頼元企業が納税の処理を行ってくれているからです。ただし講師料を含む雑所得が年間20万円を超えると、勉強会依頼元企業に任せておけず、以下のように確定申告が必要になってきます。

確定申告と雑所得20万円の壁

給与所得受けている人は、雑所得が20万円を超えると確定申告をしなくてはなりません。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/01/1_06.htm

それは、給与を得ている勤務先が1箇所でも2箇所でも同じです。

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

勤務先へが副業バレる心配

勉強会の講師を引き受けて講師料を受け取るということは、おそらく多くの会社では副業規定に引っかかることと思います。

税金の面から副業がバレる典型例は、住民税の処理によるものです。

住民税は、前年度の収入実績によって当年度の住民税額が決まりますので、副業分が反映された住民税額が市区町村から会社に通達され「お前の住民税額はウチでの給与だけで想定されるより高い!副業やっとるな!!!」となるわけです。

まず、主たる給与を受け取っている勤務先からの給与は当然市区町村に把握されます。そして副業、この記事の場合は講師料の収入も源泉徴収をされているので市区町村に把握されています。

一応これには逃げ道があって、住民税を「普通徴収」というものに切り替えてもらえば、つまり会社を通してでなく直接住民税を自分で納めれば会社には住民税額は知られません。

まあ、下記のPDFのように、いろいろ厳しい世の中になってきているようですが…

http://www.tax.metro.tokyo.jp/kazei/tokubetsu/pdf/project_flyer.pdf

副業規定は民事の問題で、違反したからと言って犯罪ではないので、あとは勤務先がどれほど副業について厳しく取り締まるか、自分は勤務先にバレることをどれだけ恐れるかというバランスの問題になりますが…

というわけで、勉強会講師仲介サービス周りの税金処理についていろいろ見てきました。面倒なことは多いですが、「最悪会社にバレてもいいや」という心に余裕のある方には利用していただけるでしょうし、次第にこのサービスが(まだ作ってないんですけど)そういう「会社なんか知ったこっちゃねえ」精神の自立したエンジニアを作る一助になれば嬉しいですね。